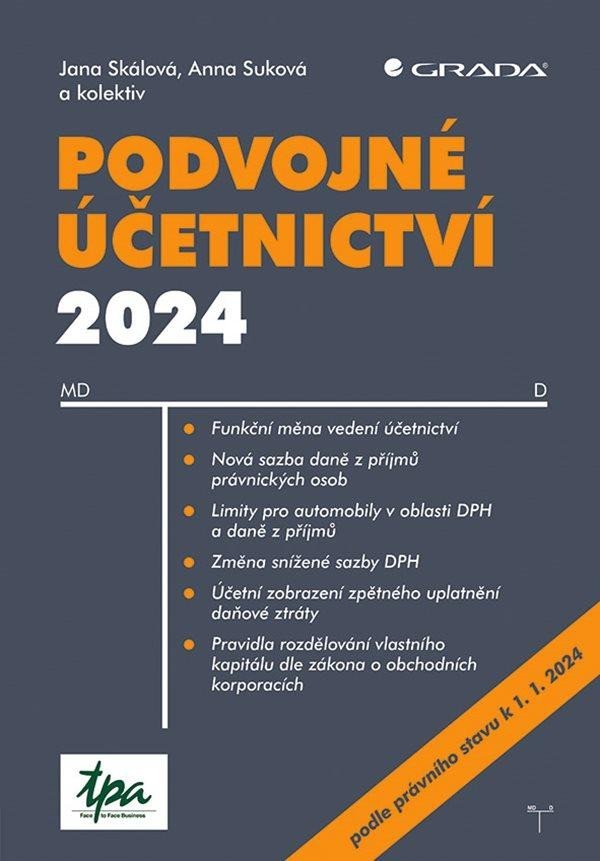

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, novou možnost vedení účetnictví v tzv. funkční měně, či nově zavedenou povinnost sestavení a zveřejnění zprávy o daních z příjmů a zprávy o udržitelnosti. ***** Okrajově se také budeme věnovat schváleném konsolidačnímu balíčku se změnami účinnými od 1. 1. 2024, a to zejména zvýšení sazby daně z příjmů právnických osob, omezení daňové uznatelnosti a nároku na odpočet DPH pro osobní automobily, či zvýšení progresivního zdanění fyzických osob. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. ***** Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Tento web využívá Cooikes pro:

a) nezbytné cookies pro správný chod webu (řazení knih, vkládání knih do oblíbené atd.)

b) anonymní vyhodnocování návštěvnosti (Google analytics)

Natavené Cooikes:

a) nezbytné cookies pro správný chod webu (řazení knih, vkládání knih do oblíbené atd.)

b) anonymní vyhodnocování návštěvnosti (Google analytics)

Bestsellery

Bestsellery

Novinky

Novinky